麻豆 夏雨荷 国资入场,光伏升起

光伏资讯 | PV-info

连年来,在光伏行业周期性改造与产能多余的双重压力下,场地国资频频发轫收购堕入逆境的光伏企业,成为行业洗牌中的要津变装。

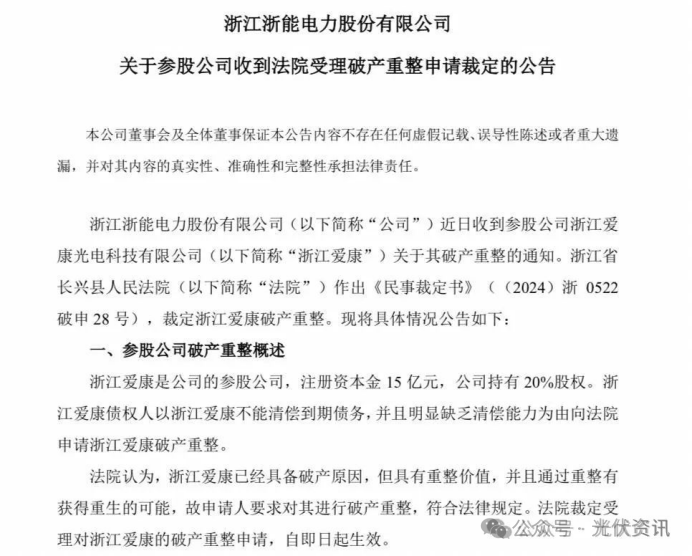

日前,有别传示意浙能行将收购爱康。爱康与浙能也曾有很好的互助关系,爱康科技曾与浙能电力顽强左券,左券商定,浙能电力拟投资3亿元认购浙江爱康光电新增注册本钱。

据了解,浙江动力集团当今依然是中来股份的控股鼓动,浙能在新动力领域亦然贪心不小,若是能廉价收购爱康也行对两边来说都是个可以的遴荐。

场地国资入场已不是个例,据不皆备统计,自2020年以来,共有13家光伏企业被场地国资收购

场地国资的输血急救

光伏行业的周期性波动与产能多余是场地国资入局的中枢配景。

自2022年起,世界光伏阛阓需求增速放缓,叠加期间迭代加快,行业干预深度改造期。以N型期间为代表的高效电板产能快速膨大,导致传统P型产线赶紧贬值,多量企业堕入耗损。

在麦迪科技跨界光伏后连气儿耗损后麻豆 夏雨荷,最终将9GW电板神色金钱抛售给绵阳安州国资委;正业科技在景德镇国资委复古下耕作的5GW组件神色也因阛阓低迷而被动辩别。此时,场地国资的介入既是对企业的“输血济急”,也承载着场地产业升级的诉求。

从场地国资视角看,收购光伏企业主要基于三重动因:

其一,反应国度“双碳”政策,通过布局新动力产业优化场地动力结构。如唐山国资委收购风韵股份后,推动其拓展国外硅片阛阓,助力“钢铁之城”达成产业转型;

其二,愚弄光伏产业链长、产值高的特色,培育场地经济新增长点。滁州通过引入隆基、晶科等龙头企业,变成千亿级光伏产业集群,2023年产值达1362亿元;

其三,纾困场地重心企业,幸免处事与税收流失。举例青海国资收购超日太阳、无锡国资接盘尚德电力等,均体现了场地利益与企业发展的高度绑定。

收购政策博弈升级

场地国资与光伏企业的攀亲呈现出多元化方式。典型案例中,既有跨省并购的产业布局,也有期间导向的政策投资。

厦门建发集团在2024年底接连收购ST中利与尚德电力,意图整合组件产能与下流电站资源,构建光伏全产业链协同效应;上海电气集团则通过恒羲光伏布局20GW异质结电板产能,直指N型期间前沿领域。

这类收购经常带有明确的期间升级方针,如舟山国资委鸠集华润电力成立的润海新动力,专注异质结电板研发,2024年已建成3GW高效产线。

然则,国资入场并非总能达成“救企”与“转型”的双赢。也有部分案例暴领路政策错配的风险:如绵阳安州国资委接盘麦迪科技后,原贪图的9GW电板神色因阛阓环境变化被动转售;河南省国资委下属的易成新能剥离耗损的平煤隆基电板业务,突显放洋资在期间道路判断上的局限性。

更有争议的是,场地保护主义可能导致低效产能继续。举例盐城国资增资润阳股份后,减慢了通威股份的收购贪图,被业内质疑将拉长行业出清周期。

短期纾困与恒久挑战并存

场地国资的介入短期内为光伏企业提供了喘气空间。资金注入与信用背书匡助企业度过流动性危境,就像浙能电力入主中来股份后,通过政策性融资与研发协同,推动其TOPCon电板着力碎裂26.7%,组件出货量稳居世界前哨;衢州国资委收购整个新能后,为这家欠债率超86%的“光伏黑马”注入发展信心。

此外,国资配景有助于取得场地资源,如唐控发展集团助力风韵股份在柬埔寨树立子公司,快速开拓东南亚阛阓。

但恒久来看,过度依赖国资可能歪曲阛阓机制。一方面,行政力量介入减慢了产能出清,2024年仅上市光伏开荒企业耗损数目便率先前三轮周期总数;另一方面,“政策性收购”可能催生期间旅途依赖。

多家场地国资扎堆布局异质结期间,导致2025年贪图产能率先200GW,远超阛阓需求预期。更值得警惕的是,部分跨界收购露馅协同短板:海天股份斥资5亿元收购贺利氏银浆业务,试图买通水务与光伏材料产业链,但其客户资源与期间整合恶果尚待考证。

场地国资收购光伏企业的波涛,骨子上是产业政策与阛阓章程的碰撞。在动力转型大配景下,国资入场为行业注入了相识性,但也需警惕“重界限轻着力”的旅途依赖。

畴前,场地国资需更留心阛阓化运作:一是设立期间评估机制,幸免盲目追赶热门期间;二是完善退出通谈,通过混改、金钱证券化等样貌达成本钱轮回;三是强化区域协同,幸免叠加耕作。光伏产业真的凿解围,仍需依靠期间立异与需求重构的双轮运行。

关系结合:20250415:衢州国资取得整个新能34.05%的表决权!

20250410:一大型动力企业首要金钱重组,获国资委批

20250208:这家光伏企业干预国资控股期间

查询长途、进群等请添加

四房色播 ]article_adlist-->— END — ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP